はるくんが生まれて、幸いなことに親戚から出産祝いをいただく機会が何度かありました。返礼はひと手間ですが、我が子の誕生をお祝いしてもらえるのは素直に嬉しいですね。

我が家では、これまでいただいたお祝い金やお年玉を全て投資信託の購入に回しています。年々物価が上がるこの時代、お金を長期間現金でとっておくことはリスクが大きいと考えたからです。また、子供の将来に向けてお金を少しでも増やしたいという思いもあります。物価に連動して価格が変動する形で、しかも将来的に増える見込みが高いものに置き換えたいと考えた結果、我が家は全世界株式に投資することにしました。

18年後の大学の学費をターゲットにする

子育てはお金がかかると聞きますが、その中で特に多くの金額を占めるのは学費ではないでしょうか。

本人が大学に行きたいと言うのであれば、できれば国立大学に入れたいところですが、どうしても私立大学でやりたいことがあると言われたときに「うちはお金がないから諦めてくれ」と告げるのはあまりに申し訳ないと思い、せめて学費ぐらいは積み立てておきたいと考えています。

マネープラザさんの情報によると、2022年現在の初年度納付金は、国公立大学で817,800円(入学金282,000円+授業料535,800円)、私立大学理系学部で平均1,566,262円(入学金251,029円+授業料1,136,074円+施設設備費179,159円)であり、学部の4年間で大学に支払う金額は概ね以下のようになっているようです。

ということで、私立理系の学費の平均である540万円を目標にしておけば大体の進路には対応できるでしょう…と言いたいところですが、18年も経てば学費はさらに上がっている可能性は高いです。

また、540万円を18年で用意する場合、年間30万円の積み立てが必要です。月々に均せば25,000円となりますが、生活費や子供の習い事、損害保険や生命保険などなどの支払いをしながら更に25,000円を捻出するのはなかなかに厳しい…

そこで、長期的にお金が増えるよう運用をしていく必要があると考えました。

eMAXIS Slim 全世界株式を積み立てる

投資にはリスクがありますが、リターンとのバランスを考えた場合、株式投資が最も我が家に合っているような気がしました。債券投資は安全ですが元本が大きくないとリターンが少ないですし、不動産投資をするにも大きな初期投資が必要です。金やプラチナなどの貴金属は「よくわからない」のでパス。

とはいえ、株式にしてもあまり個別銘柄を選ぶ時間はありませんし、長期にわたって安定して株価が伸びるような銘柄を探し当てられるような目もありません。そこで、我が家は投資信託を購入するのがいいかなと思いました。

世界経済が過去から現在まで一貫して成長を続けていることを考えると、全世界の市場を丸ごと買える商品がよさそうです。米国株式に分散投資する商品もいいかなと思ったのですが、長い期間を通じて1つの国に投資を続けるのはリスキーなのかな?と考えたり、何より途中であれこれ考えて商品を買い替えたりするのが面倒だなと思ったので、ここは全世界株式に投資することにしました。

「やさしい投資信託のはじめ方」さんによると、全世界株式の平均リターンは9.52%とのことです。

ちなみに、米国の代表的な企業500社に投資する「S&P500種指数」に連動する投資信託の平均リターンは11.03%で、全世界株式よりも増えやすいのですが、上記の理由で我が家の長期投資は全世界株式で行うことにしました。

ということで、我が家ではeMAXIS Slim 全世界株式(オールカントリー)を積み立てます。

18年後に540万円を作るには…

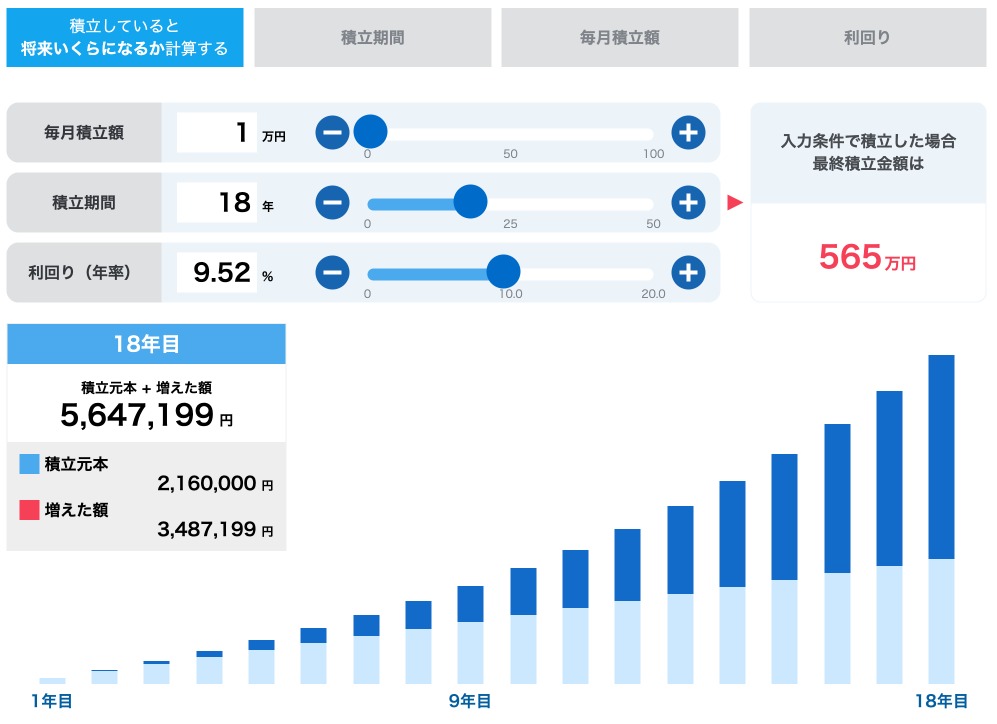

全世界株式の年平均リターン9.52%が将来的に続くとは限りませんが、いったんこの条件のもとでSBI証券さんのページでシミュレーションを行うと、毎月1万円の積み立てを18年間続けることで、565万円もの額になることがわかりました。

巷では、全世界株式の年平均リターンは4%とか5%とか言われており、同じ積み立て金額、年数で、年利4%でシミュレーションすると315万円、5%だと348万円まで増えることがわかります。私立理系の学費には足りませんが、国立大学の学費には十分です。また、私立理系の学費+αとなる600万円を年利4%で作るには毎月2万円、5%で作るには毎月1.8万円ずつ積み立てることになります。

ちなみに、我が家の場合は出産祝いを40万円ほどいただいていたので、これを追加投資なしで18年間運用した場合、年利4%で81万円、年利5%で96万円、年利9.52%で205万円まで増えます。これを考慮に入れると、年利4%でも毎月1.6万円ずつ積み立てれば、18年で580万円を超えることになります。1.6万円ならなんとか行けるかなぁ…

あ、為替の影響も考慮しなければなりませんが…そこまでは読めないので考えないことにします…

もしよろしければ、みなさんのオススメの資産運用方法についてコメント欄で教えてください。

・国公立大学 約240万円~260万円

・私立大学(文系) 約390万円

・私立大学(理系) 約540万円

・私立大学(その他) 約500万円